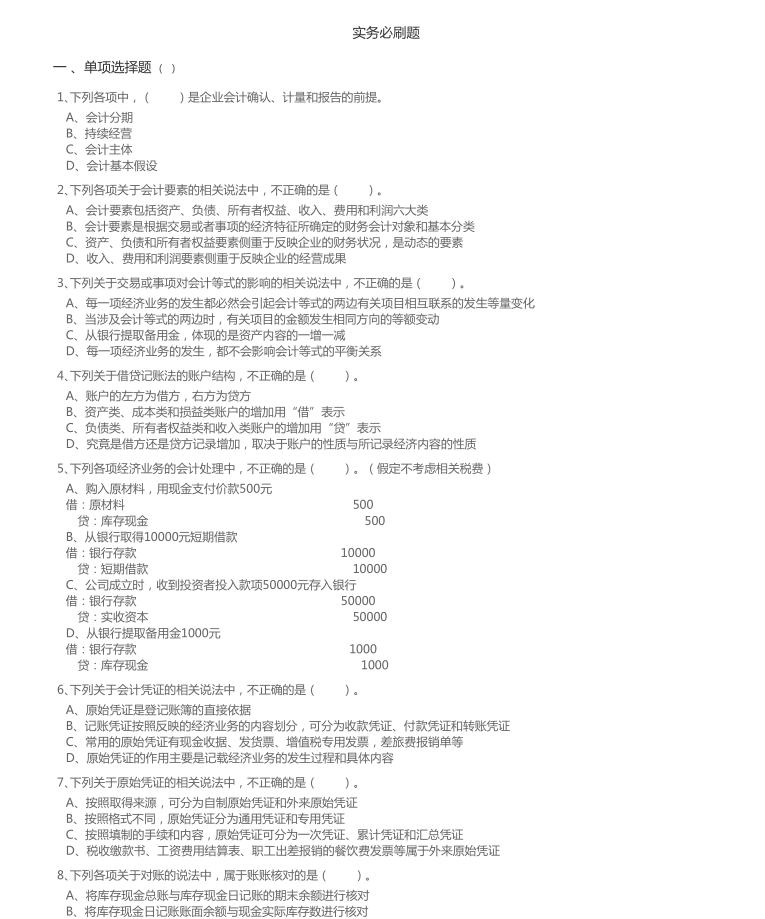

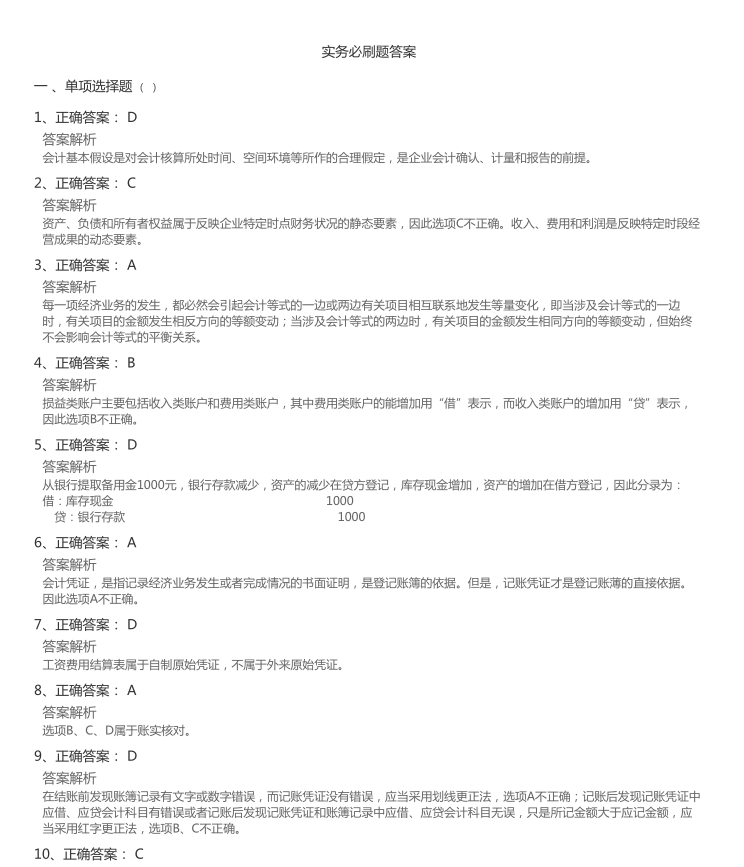

初级会计职称实务必刷考题(精品推荐)

16、正确答案: C

答案解析

甲公司购入该批原材料的成本=40+5+1+1.5=47.5(万元),选项C正确。

17、正确答案: B

答案解析

企业月末针对该业务应该进行的会计处理为:

借:原材料 100

贷:应付账款——暂估应付账款 100

在这种情况下,发票账单未到也无法确定其实际成本,期末应按照暂估价值先入账,在下月初用红字冲销原暂估入账的金额,

收到发票账单后在按照实际金额记账。

18、正确答案: A

答案解析

甲公司2018年1月份的材料成本差异率=[30+(380-400)]/(200+400)×100%=1.67%,选项A正确。

19、正确答案: C

答案解析

商品进销差价率=[(200-100)+(800-500)]/(200+800)×100%=40%,2018年1月的销售成本=600×(1-40%)=360

(万元),2018年1月期末存货的成本=100+500-360=240(万元)。

20、正确答案: A

答案解析

选项A,批准处理前

借:待处理财产损溢 117

贷:原材料 100

应交税费——应交增值税(进项税额转出) 17

21、正确答案: C

答案解析

A产品的可变现净值=(1.2-0.4)×300=240(万元);所以A产品本月应计提的存货跌价准备=300×1-240=60(万元)。

22、正确答案: D

答案解析

双倍余额递减法计提折旧时,是在固定资产使用年限最后两年的前面各年,用年限平均法折旧率的两倍作为固定的折旧率乘以

逐年递减的固定资产期初净值,得出各年应提折旧额的方法;在固定资产使用年限的最后两年改用年限平均法,将倒数第2年初

的固定资产账面净值扣除预计净残值后的余额在这两年平均分摊。所以每期计提的折旧额与折旧率是不相等的,选项A、B错

误;在前几年计提折旧时,不需要考虑预计净残值,但是在最后2年计提折旧时,需要考虑预计净残值,选项C错误。无论是采

用年限平均法、双倍余额递减法还是年数总和法,计提的固定资产折旧的总额都是相等的,选项D正确。

23、正确答案: B

答案解析

新办公楼的入账价值=1000-500+600-(100-500/1000×100)=1050(万元)。

24、正确答案: D

答案解析

该专利权的入账价值为2700(万元),发生的广告宣传费计入销售费用。

获取文档和进群方式

点击下方付费,然后复制链接,保存到自己的百度云盘即可。

S

————A108资料网下载必看————

1、资源失效请联系发布作者或者添加网站客服QQ微信同号 “ 1825924267 ”处理,并发送资源标题,我们会及时找处理2、本站分享的资源均通过网络等公开合法渠道获取的资源,仅为阅读交流测试使用,请在下载后24小时内删除,谢谢合作!

3、版权归作者或出版社方所有,本站不对涉及的版权问题负法律责任。

4、若版权方认为本站侵权,请联系发邮箱“1825924267@qq.com”告知删除。

5、社区资源维护靠大家,请文明发言,合理使用,切勿肆意任意传播。

* 部分资源需付费是对搜集、整理及网站运营必须的支出做适当补偿,敬请谅解!

* 每位访客应尊重版权方的知识产权,支持版权方和出版社!