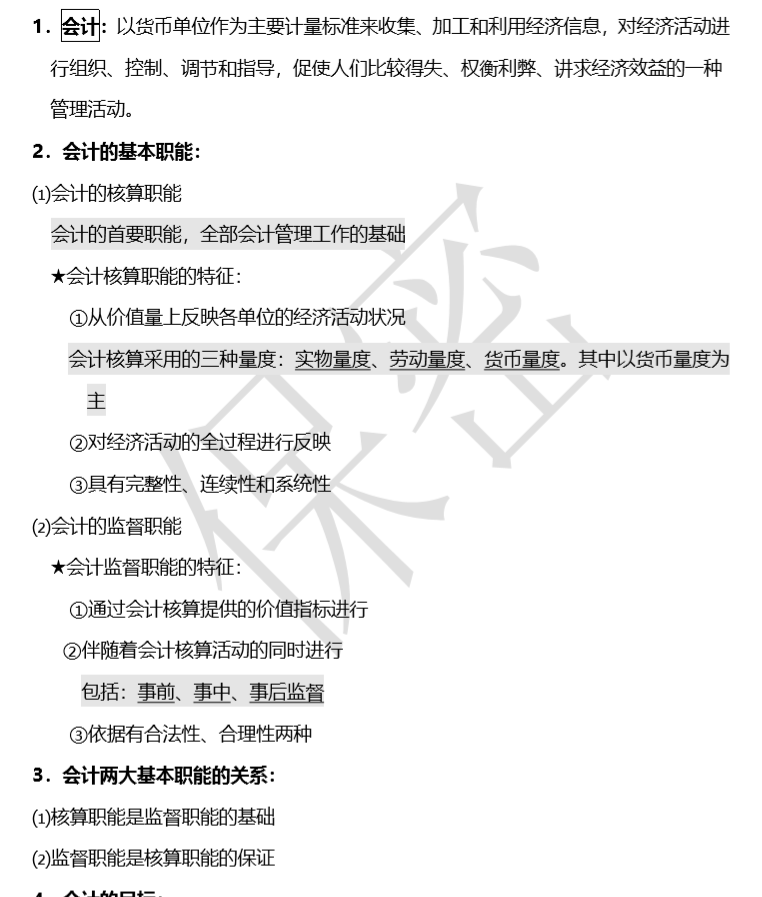

自考00055《企业会计学》考前复习重点(保密资料)自考00055《企业会计学》考前复习重点(保密资料).投资企业与被投资企业的关系:⑴控制:有权决定被投资单位的财务和经营决策,并能据以从该企业

自考00055《企业会计学》考前复习重点(保密资料)

.投资企业与被投资企业的关系:

⑴控制:有权决定被投资单位的财务和经营决策,并能据以从该企业的经营活动中获

取利益

★控制具体包括:

①投资企业直接拥有被投资单位的50%以上的有表决权本。

⑵投资企业虽然拥有被投资单位的50%或50%以下的有表决权资本,但具有实质控制

权的。 ★投资企业有效控制被投资企业的表现:

①通过与其他投资者之间的协议,获得对其他企业一半以上有表决权的权力。

②通过公司章程或协议,获得决定其他企业财务和经营政策的权力。

③拥有任命或解除其他企业董事会或对等决策团体大多数成员的权力。

④获得在被投资企业董事会或对等决策机构会计中多数席位的权力。

⑵共同控制

⑶重大影响:对被投资企业的财务和经营政策有参与决策的能力,但并不决定这些政

策。

获取00055《企业会计学》完整文档方式

点击下方付费,然后复制链接,保存到自己的百度云盘即可。

S

————A108资料网下载必看————

1、资源失效请联系发布作者或者添加网站客服QQ微信同号 “ 1825924267 ”处理,并发送资源标题,我们会及时找处理2、本站分享的资源均通过网络等公开合法渠道获取的资源,仅为阅读交流测试使用,请在下载后24小时内删除,谢谢合作!

3、版权归作者或出版社方所有,本站不对涉及的版权问题负法律责任。

4、若版权方认为本站侵权,请联系发邮箱“1825924267@qq.com”告知删除。

5、社区资源维护靠大家,请文明发言,合理使用,切勿肆意任意传播。

* 部分资源需付费是对搜集、整理及网站运营必须的支出做适当补偿,敬请谅解!

* 每位访客应尊重版权方的知识产权,支持版权方和出版社!