自考00146中国税制复习资料(精品推荐)自考00146中国税制复习资料(精品推荐)3、消费型增值税:特点是计算增值税时,允许将纳税期内购入的全部固定资产的价款一次扣除。实行消费型增值税,允许外购

自考00146中国税制复习资料(精品推荐)

3、消费型增值税:特点是计算增值税时,允许将纳税期内购入的全部固定资产的价款一次扣除。实行消费型增值税,允许外购固定资产的已纳税金在当期一次性全部扣除,实际上具有提前补偿固定资产价值的性质。

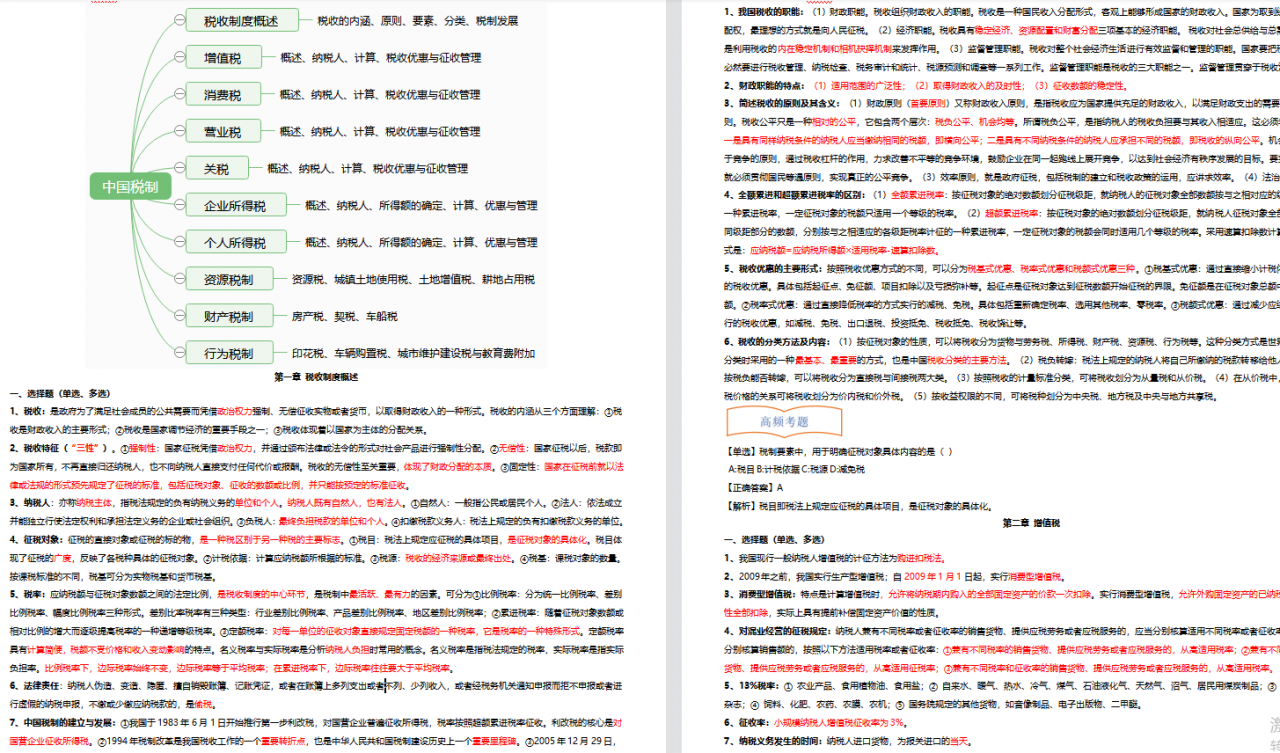

4、对混业经营的征税规定:纳税人兼有不同税率或者征收率的销售货物、提供应税劳务或者应税服务的,应当分别核算适用不同税率或者征收率的销售额;未分别核算销售额的,按照以下方法适用税率或者征收率:①兼有不同税率的销售货物、提供应税劳务或者应税服务的,从高适用税率;②兼有不同征收率的销售货物、提供应税劳务或者应税服务的,从高适用征税率;③兼有不同税率和征收率的销售货物、提供应税劳务或者应税服务的,从高适用税率。

5、13%税率:① 农业产品、食用植物油、食用盐;② 自来水、暖气、热水、冷气、煤气、石油液化气、天然气、沼气、居民用煤炭制品;③ 图书、报纸、杂志;④ 饲料、化肥、农药、农膜、农机;⑤ 国务院规定的其他货物,如音像制品、电子出版物、二甲醚。

6、征收率:小规模纳税人增值税征收率为3%。

高清无水印,可打印,可转换成.docx文档,无密码可读可写!

………………………………………………….

以上为部分展示,如需获取完整版自考00146中国税制复习资料(精品推荐)

可以点击下方获取即可,感谢你的阅读和支持!

我们会永久同步更新自考00146中国税制复习资料(精品推荐)最新版复习资料,所以可放心下载使用,祝你考试顺利,早日毕业!

————A108资料网下载必看————

1、资源失效请联系发布作者或者添加网站客服QQ微信同号 “ 1825924267 ”处理,并发送资源标题,我们会及时找处理2、本站分享的资源均通过网络等公开合法渠道获取的资源,仅为阅读交流测试使用,请在下载后24小时内删除,谢谢合作!

3、版权归作者或出版社方所有,本站不对涉及的版权问题负法律责任。

4、若版权方认为本站侵权,请联系发邮箱“1825924267@qq.com”告知删除。

5、社区资源维护靠大家,请文明发言,合理使用,切勿肆意任意传播。

* 部分资源需付费是对搜集、整理及网站运营必须的支出做适当补偿,敬请谅解!

* 每位访客应尊重版权方的知识产权,支持版权方和出版社!